Sia la Federal Reserve che la Banca centrale europea avrebbero dovuto alzare i tassi ufficiali mentre la recessione si avvicinava. Secondo una previsione del modello basata su un gap di rendimento dei titoli del Tesoro a scadenza di dieci anni meno tre mesi, la probabilità di recessione negli Stati Uniti entro la fine dell’anno è già al 65%: il secondo dato più alto dopo quello dei primi anni ’80. Dall’esperienza dell’ultimo mezzo secolo, qualsiasi probabilità superiore al 35% finisce in una recessione. A questo proposito, il 65% di probabilità non è sostanzialmente diverso dal 100%!

Tuttavia, molti aspetti dei dati non mostrano sintomi di recessione: dal mercato azionario al mercato immobiliare e dal mercato del lavoro al mercato dei consumi. Tuttavia, questi indicatori coincidenti non mostrano solitamente alcuna cattiva tendenza fino all’inizio di un effetto domino. Ma alcuni fondamentali possono comunque indicare lo stato delle cose, in particolare le misurazioni espansive. Poiché le recessioni sono generalmente aggravate dalla riduzione della leva finanziaria, una contrazione dell’espansione monetaria può aiutare a indovinare il tempo esatto di arrivo della recessione.

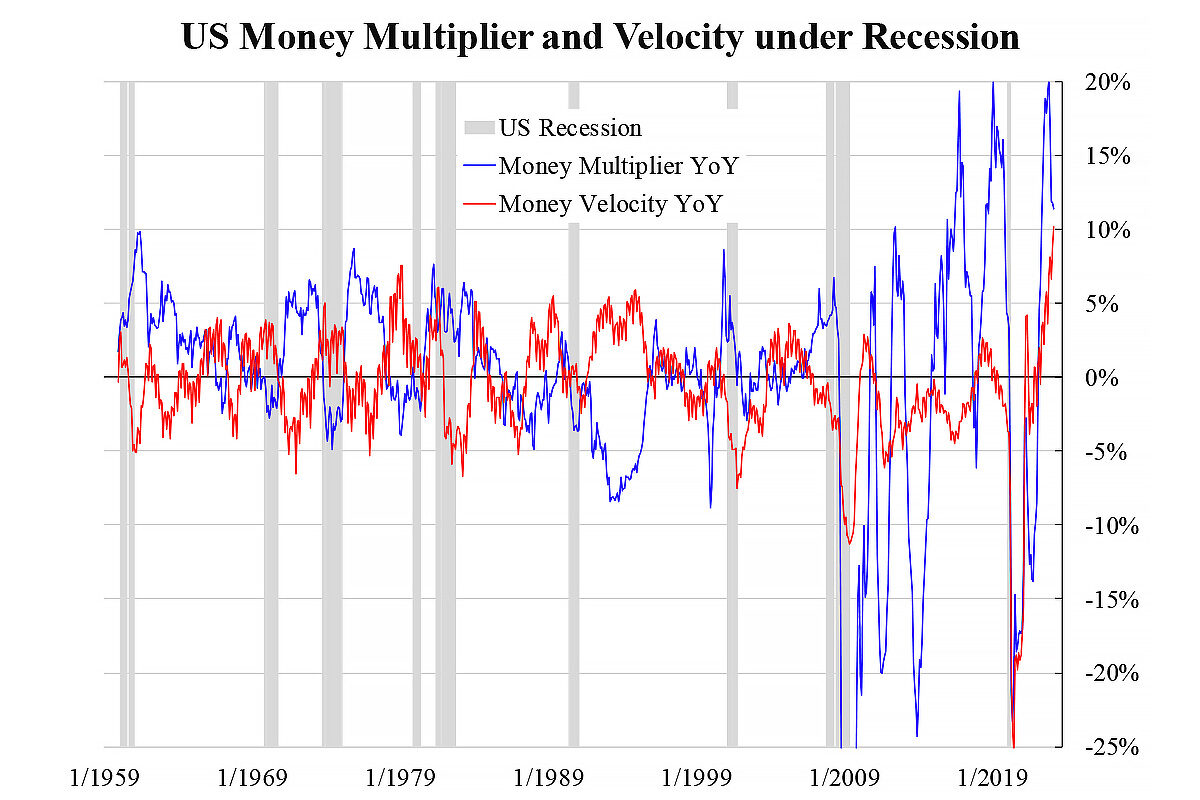

Per vedere questo, possiamo mostrare in un grafico quei fondamentali nei periodi di recessione e quindi esaminarli. L’espansione monetaria prevede due fasi: una è quella del passaggio dalla moneta ristretta (base monetaria) all’ampia (M2), che è il processo di aumento del moltiplicatore monetario, e un’altra è dalla moneta ampia all’economia (transazioni economiche), che costituisce la velocità della moneta. La prima parte è più legata al settore bancario in quanto comporta la ricreazione del prestito di deposito. Al contrario, la seconda parte è dedicata più alle aziende generali in quanto discute il legame tra denaro ed economia.

Dalla crescita anno su anno (YoY) del moltiplicatore monetario e della velocità del denaro, come mostrato nel grafico allegato, si può vedere che la crescita della velocità del denaro è più incline a diminuire durante la recessione rispetto alla crescita del moltiplicatore monetario. Ciò significa che è più probabile che la linea rossa cada rispetto a quella blu sotto l’area grigia. In altre parole, le imprese hanno un potere più decisivo delle banche nel plasmare una recessione. Pensandoci bene, non è sorprendente: le banche si limitano a facilitare le imprese. Le banche non dovrebbero avere molto valore aggiunto, ma le imprese sì.

Un’altra osservazione interessante delle due serie è che non si muovono necessariamente insieme. Cioè, un’elevata crescita del moltiplicatore monetario non implica lo stesso nella velocità del denaro e viceversa. Nell’era della stampa di denaro come negli anni ’70, la crescita del moltiplicatore di denaro tende ad essere più alta. Ma nel vero episodio del boom come nei primi anni ’90, la crescita della velocità del denaro tende ad essere più alta. Guardando indietro all’ultimo decennio, è ovvio che la crescita della velocità del denaro è stata molto più rapida della velocità, suggerendo un boom più centrato nel circolo bancario che nell’intera economia (tutte le imprese).

Ora che entrambi sono forti, questa volta è diverso? Dobbiamo essere cauti sulla base bassa della crescita della velocità del denaro di un anno fa, che ha aumentato così l’ultimo dato. E una crescita elevata attuale dei due può significare una tendenza al ribasso in vista, in coincidenza con una previsione che la recessione si verificherà verso la fine dell’anno.

Le opinioni espresse in questo articolo sono dell’autore e non riflettono necessariamente quelle di Epoch Times.

Articolo in inglese: What Does Money Say About Recession?