È questo l’«atto finale della super bolla?».

Se l’è chiesto Jeremy Grantham, famoso investitore e co-fondatore di Gmo, che ha scritto: «Solo pochi eventi di mercato nella carriera di un investitore contano; tra i più importanti di tutti ci sono le super bolle. Queste super bolle sono eventi diversi da tutti gli altri: ce ne sono solo poche nella storia che gli investitori possono studiare, ma hanno chiari tratti in comune. Una di queste caratteristiche è la ripresa del mercato ribassista dopo la fase iniziale di declassamento nel declino; ma questo prima che l’economia inizi a deteriorarsi, come è sempre avvenuto quando scoppiano le bolle. In tutti e tre i casi precedenti, il mercato ha recuperato oltre la metà delle perdite iniziali, attirando gli investitori incauti appena in tempo perché il mercato si riabbassasse di nuovo, solo in modo più brutale, e l’economia si indebolisse. La ripresa di questa estate finora si è adattata perfettamente allo schema».

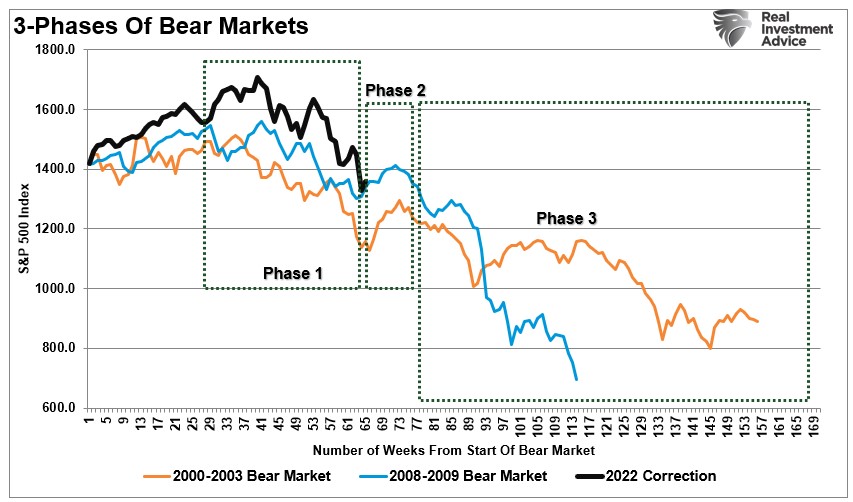

Il grafico seguente confronta le super bolle «dot.com» del 2000 e la «crisi finanziaria» del 2008-2009. Coerentemente con quanto dice Grantham, ci sono davvero alcune somiglianze molto preoccupanti.

Ciò di cui Grantham sta discutendo è anche un riflesso di una delle 10 regole di investimento di Bob Farrell (ex capo della ricerca presso Merrill Lynch). La sua regola numero otto afferma quanto segue: «I mercati ribassisti hanno tre fasi: forte ribasso, rimbalzo riflessivo e una tendenza al ribasso fondamentale prolungata».

Come si è visto, l’anno 2022 è iniziato con un brusco e rapido declino che è durato fino a metà anno. Con un sentimento estremamente ribassista, non è stata una sorpresa che luglio e agosto abbiano visto un rimbalzo di ipervenduto che ha ripercorso una parte di quel calo. Tuttavia, con quella ripresa ormai alle spalle, la preoccupazione è che la terza fase della super bolla debba ancora iniziare. La terza fase consiste in un declino più lento e sofferto che coincide con il deterioramento dei fondamentali.

Ogni ciclo è diverso e unico, ma la domanda è: questa volta è diverso?

I fondamentali soffrono

La sfida più grande per gli investitori è discernere costantemente la differenza tra i movimenti di mercato a breve termine e i driver fondamentali dei mercati a lungo termine.

Ad esempio, durante un mercato rialzista, gli investitori spesso respingono qualsiasi analisi che non sia d’accordo con la speranza di un aumento dei prezzi degli asset. Un buon esempio viene discusso nell’articolo Tassi bassi giustificano valutazioni elevate: «La convinzione che questa volta sia diversa dal passato è sempre stata la frase più pericolosa per gli investitori. Tuttavia, questa è la situazione di oggi. Se è vero che l’eccessiva liquidità monetaria ha certamente modificato le dinamiche di mercato a breve termine, non ci sono prove che abbia attenuato le conseguenze a lungo termine. Inoltre, gli investitori ritengono anche che i bassi tassi di interesse giustifichino il pagamento eccessivo di guadagni e vendite. “Le valutazioni non contano tanto come in passato perché ‘questa volta è diverso’ in quanto i tassi di interesse sono così bassi”».

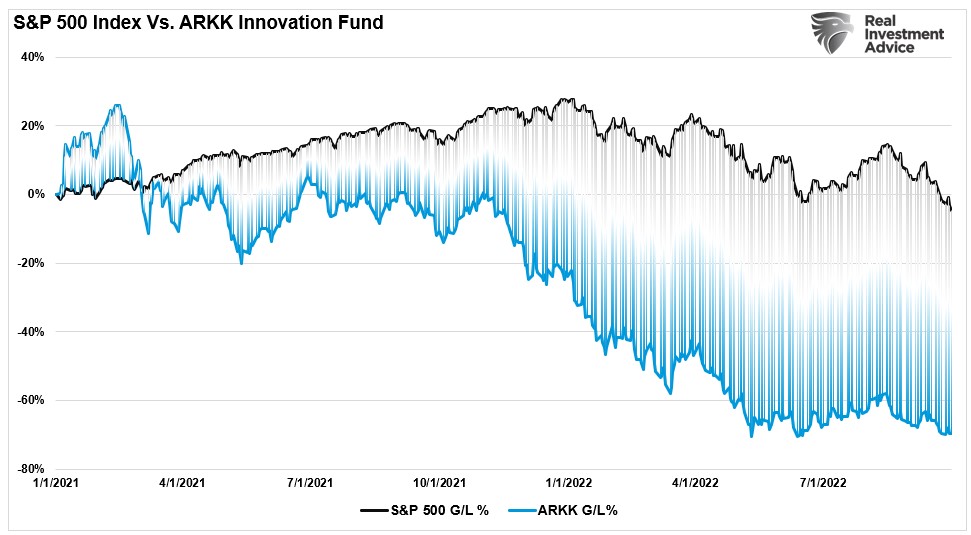

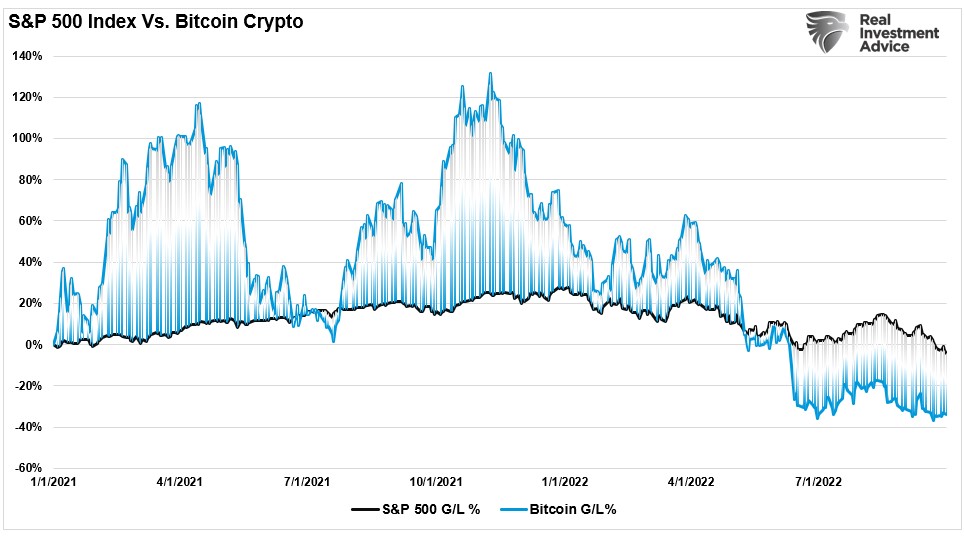

Naturalmente, come ora vediamo, quella razionalizzazione irrazionale ha avuto conseguenze devastanti, in particolare nei settori di mercato privi di guadagni e crescita dei ricavi. L’esempio principale di questi tipi di investimenti sono stati i fondi di investimento Arkk e le criptovalute.

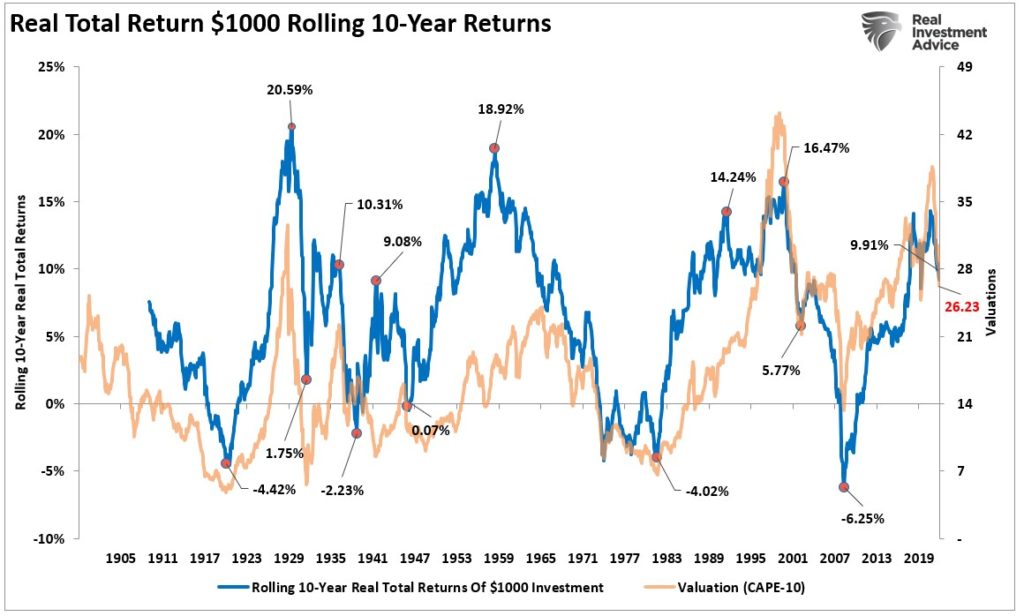

È fondamentale ricordare che le valutazioni sono molto predittive nei rendimenti a lungo termine del processo di investimento. Tuttavia, sono pessime nel prevedere i tempi precisi. Poiché le valutazioni, e i fondamentali in generale, impiegano molto tempo a manifestarsi sui mercati, non sorprende che gli investitori li respingano nel fervore di un mercato rialzista.

Tuttavia, attualmente ci troviamo al crocevia di incontro tra mercati e realtà fondamentali. Da questo momento, le prospettive per le azioni nei prossimi 9-12 mesi sono più ribassiste che rialziste. Ad esempio, quelle valutazioni che molti hanno ignorato negli ultimi anni quando la Federal Reserve ha distorto i mercati con ripetute iniezioni monetarie, suggeriscono ancora che i rendimenti saranno sostanzialmente inferiori nei prossimi 10 anni.

In particolare, la «differenza questa volta» è che la Fed non agisce in modo accomodante. Al contrario, la Fed sta inasprendo in modo aggressivo la politica monetaria per rallentare la crescita economica e ridurre l’inflazione guidata dalla domanda. La conseguenza di tali azioni deve essere, per loro stessa natura, negativa per quanto riguarda la crescita sia economica che reddituale.

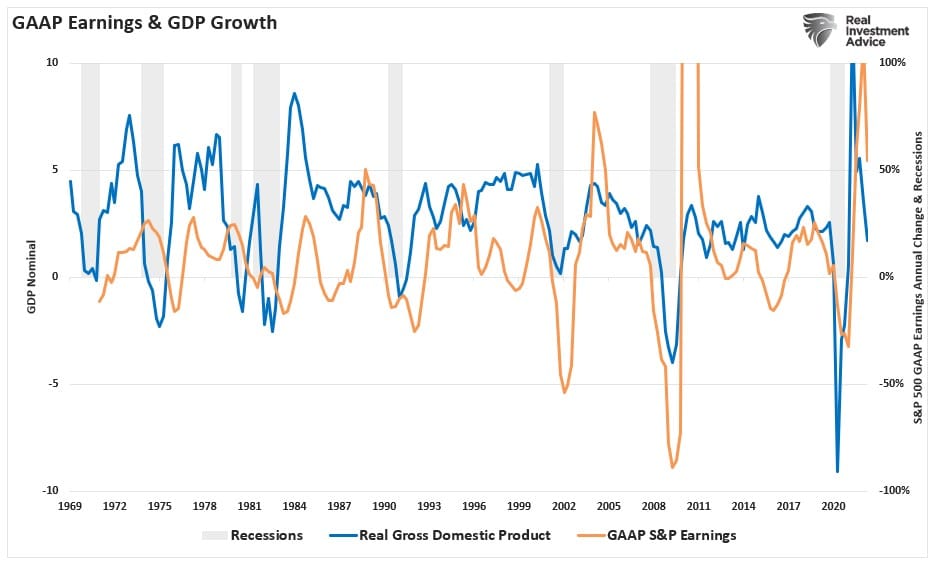

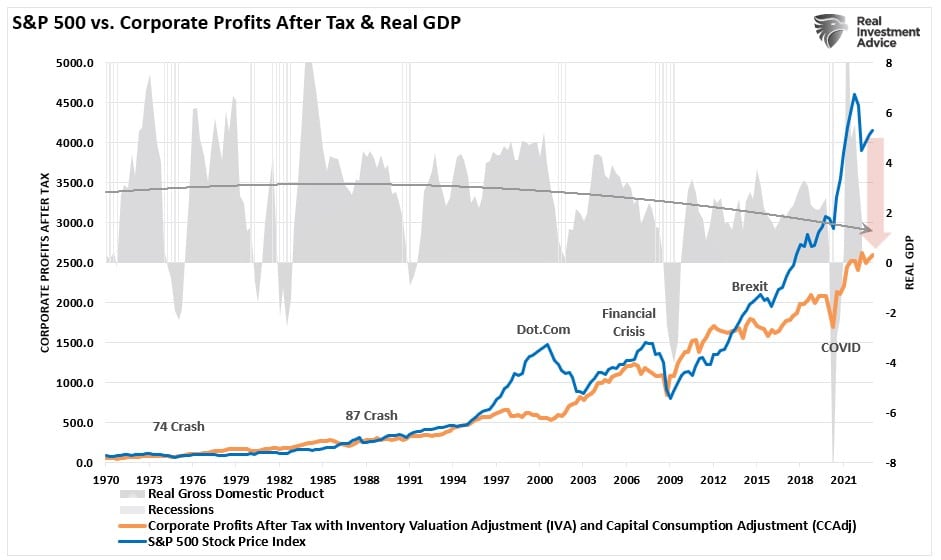

L’indicazione più evidente che un decennio di interventi monetari ha creato una «super bolla» è nella deviazione dei mercati finanziari dalla redditività delle imprese. L’eventuale inversione della crescita economica e, in definitiva, della redditività aziendale, lascia gli investitori ampiamente vulnerabili a un calo molto più significativo poiché i prezzi si muovono per riflettere le realtà economiche.

Questa volta probabilmente non è diverso

Il rischio per gli investitori è che questa volta «non» sia diversa. Come osserva Grantham: «I dati economici sono inevitabilmente in ritardo rispetto ai principali punti di svolta dell’economia. A peggiorare le cose, a cavallo di eventi come il 2000 e il 2007, le serie di dati come i profitti aziendali e l’occupazione possono essere successivamente riviste in modo massiccio al ribasso. È durante questo ritardo che in genere si verifica la ripresa del mercato ribassista».

Ha ragione. Il problema per gli investitori è che spesso è troppo tardi per fare la differenza quando si rendono conto che le aspettative attuali sono troppo elevate. Storicamente, i risultati di queste aspettative disallineate sono brutali e finanziariamente devastanti. Come Grantham afferma inoltre: «Perché le super bolle storiche sono sempre seguite da grandi battute d’arresto economiche? Forse perché si sono verificate dopo un accumulo molto esteso di forze economiche e di mercato, con una grande ondata di ottimismo alla fine. Al culmine, l’economia sembra sempre quasi perfetta: piena occupazione, Pil forte, nessuna inflazione, margini record. Questo è stato il caso nel 1929, 1972, 1999 e in Giappone (la più importante super bolla non statunitense). Il ciclo di invecchiamento e la temporanea quasi perfezione dei fondamentali lasciano i dati economici e finanziari con una sola strada da percorrere».

Mentre molti speravano che i minimi di mercato per il 2022 fossero stati raggiunti a giugno, questo non è avvenuto, poiché sono arrivati nuovi minimi di recente. Questi minimi probabilmente non saranno gli ultimi, per i seguenti motivi:

- La Fed sta inasprendo in modo aggressivo la politica monetaria per reprimere l’inflazione.

- Allo stesso tempo, la Fed sta riducendo la liquidità del mercato di 95 miliardi di dollari al mese.

- Gli alti livelli di inflazione stanno rapidamente erodendo i risparmi e la capacità di spesa degli americani.

- L’inflazione probabilmente rimarrà più «vischiosa», erodendo alla fine i margini aziendali.

- I governi che agiscono erroneamente per iniettare liquidità per combattere l’inflazione faranno sì che l’inflazione rimarrà alta.

- L’inflazione e le politiche del governo agiranno come una «tassa» sui consumatori, erodendo ulteriormente la capacità di spesa.

- Le stime sugli utili a termine restano eccessivamente ottimistiche e richiedono una compensazione dei prezzi degli asset più bassi.

- I licenziamenti stanno aumentando, le assunzioni stanno rallentando e gli amministratori delegati e i consumatori si stanno preparando alla recessione.

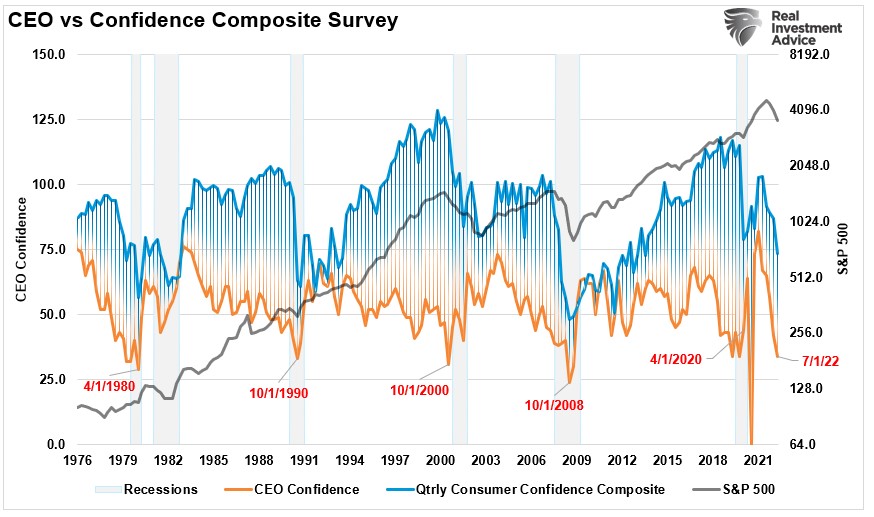

Questi sono solo alcuni dei problemi attuali, ma l’impatto di questi e di molti altri fattori negativi continuano a erodere le misure di fiducia dei consumatori e delle imprese.

Dato l’attuale contesto economico e finanziario, se l’attuale mercato ribassista avesse davvero raggiunto il minimo a luglio, sarebbe la prima volta che un qualcosa del genere si verifichi, storicamente. Tuttavia, non dovremmo respingere del tutto la possibilità. Date le recenti risposte del governo alle flessioni, un altro salvataggio non sarà sorprendente.

Tuttavia, questi «salvataggi» non sono attualmente all’orizzonte e probabilmente arriveranno nel mezzo di un calo più marcato dei prezzi delle attività. Si può concludere con l’ultimo punto di Grantham: «Ma questi pochi eventi epici sembrano agire secondo le proprie regole, nel loro stesso gioco, che a quanto pare si è appena fermato tra il terzo e l’ultimo atto. Se la storia si ripete, lo spettacolo sarà ancora una volta una tragedia. Dobbiamo sperare questa volta in un impatto minore».

Possiamo sempre sperare.

Lance Roberts è il capo stratega degli investimenti per Ria Advisors e caporedattore del Real Investment Report , una newsletter settimanale per abbonati a oltre 100.000 persone a livello statunitense. La newsletter tratta argomenti economici, politici e di mercato in relazione ai soldi e alla vita della persona media. Conduce anche il podcast The Real Investment Show e le sue opinioni sono spesso ricercate dalle principali fonti dei media. Le sue intuizioni e i suoi commenti sulle tendenze che influenzano i mercati finanziari gli sono valsi un posto nell’elenco 2020 degli influencer di Refinitiv Global Social Media 100.

Le opinioni espresse in questo articolo sono dell’autore e non riflettono necessariamente quelle di Epoch Times i

Articolo in inglese: Superbubble’s Final Act? Or Is This Time Different?