Dallo scoppio della guerra Russia-Ucraina che ha spinto l’inflazione europea, c’è stato accordo tra gli esperti nell’opinione che l’Europa si ritroverà in uno stato economicamente peggiore di altri continenti. Mentre tutti dicono che la recessione dell’Europa sarà molto grave, gli Stati Uniti d’altra parte sono fiduciosi che saranno in grado di evitare la recessione e, anche se così non fosse, non sarà affatto grave. Per vedere quanto sia vero, la cosa migliore è confrontare la performance economica dell’Europa rispetto a quella degli Stati Uniti. Tracciarle insieme è facile, ma molte serie temporali vanno su e giù senza condurre a una conclusione significativa.

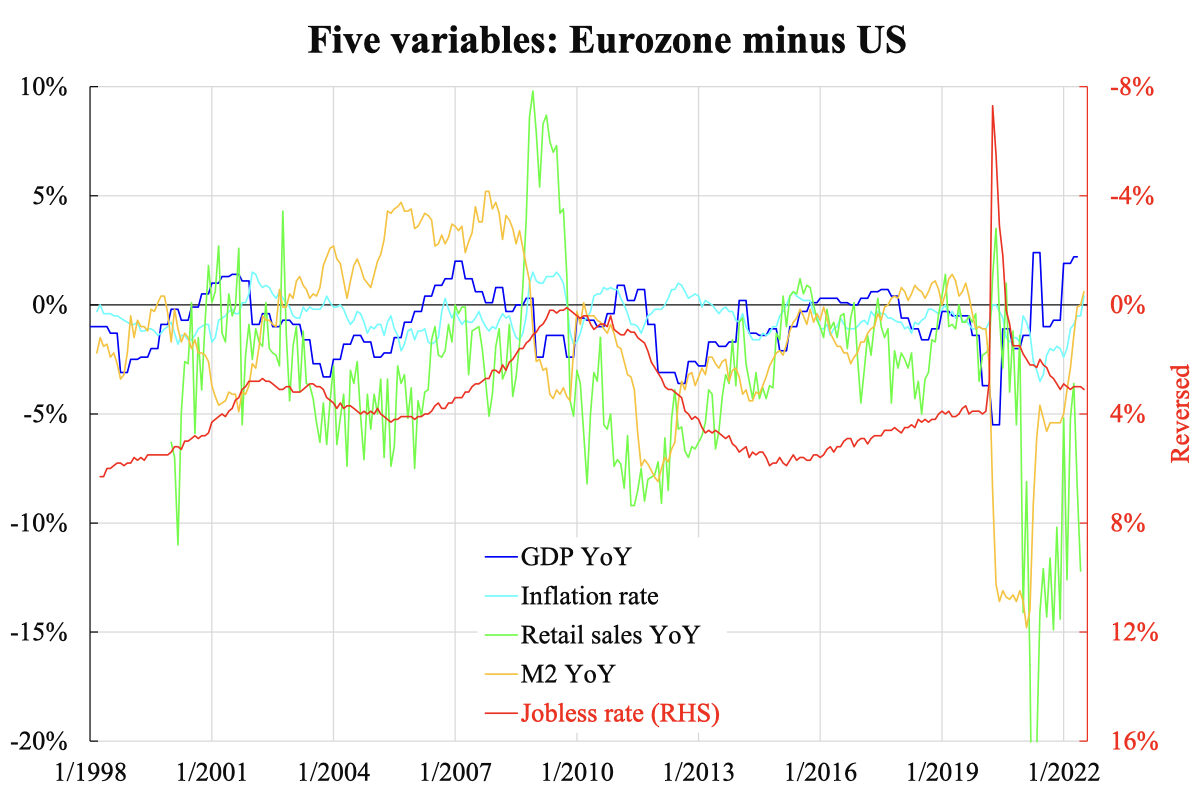

Pertanto, un modo migliore è compilare la differenza tra le due situazioni; in questa sede valutiamo l’Eurozona meno gli Usa. Senza complicare troppo il grafico, vengono selezionate per il confronto cinque variabili macroeconomiche chiave. Includono Pil reale, il Cpi (indice dei prezzi al consumo), le vendite al dettaglio e M2 (l’aggregato monetario ampio), che sono tutti in tassi anno su anno. La quinta variabile è il tasso di disoccupazione; e poiché più basso è, meglio è, la differenza è tracciata su un asse separato (a destra) che è invertito. Visto in questo modo, qualsiasi differenza sopra la linea dello zero significa che l’Eurozona è migliore, e salire significa migliorare.

Guardando il grafico, è sorprendente per molti che la crescita annuale del Pil dell’Eurozona (Gdp Yoy) sia andata meglio rispetto agli Stati Uniti negli ultimi trimestri. La falsa impressione è spesso dovuta ai diversi numeri di crescita dei titoli riportati: mentre l’Eurozona riporta la crescita anno su anno, gli Stati Uniti riportano la crescita annualizzata trimestre su trimestre. Se tradotta sulla stessa piattaforma, l’Eurozona è in realtà più forte. Se l’inflazione è il risultato di forti attività reali, negli ultimi mesi anche l’Eurozona ha superato gli Stati Uniti, nonostante sia in gioco anche il fattore guerra.

In effetti, anche le vendite al dettaglio (Retail sales Yoy) hanno mostrato il trend relativamente in miglioramento dell’Eurozona, dall’epidemia di Covid nella primavera del 2020. Di recente questa tendenza si è invertita bruscamente, ma non è ancora certo se verrà confermata una nuova direzione. Il tasso di disoccupazione mostra una tendenza piatta negli ultimi mesi, ma questo dovrebbe essere un indicatore in ritardo che riflette variabili coincidenti da uno a due anni fa.

Il risultato apparentemente controintuitivo di una migliore performance dell’Eurozona è del tutto comprensibile se guardiamo alla variabile finale: la crescita M2 YoY. All’inizio dello scoppio del Covid, gli Stati Uniti si sono allentati (easing) in modo molto aggressivo. Tuttavia un anno dopo la primavera del 2021 l’Eurozona ha avuto una tendenza all’allentamento molto più forte rispetto agli Stati Uniti, dove il divario di crescita di M2 è salito dal punto più basso. Subito dopo che questo trend rialzista è stato stabilito, le altre variabili hanno seguito la stessa direzione. Una tendenza così forte all’allentamento è ancora visibile anche adesso. Non c’è da stupirsi che l’eurodollaro abbia rotto la parità.

La storia ha senso anche per una maggiore pressione inflazionistica nell’Eurozona rispetto agli Stati Uniti. Di conseguenza, l’Eurozona ha bisogno di una condizione monetaria ancora più rigida, ma la Banca Centrale Europea sta facendo il contrario. Poiché la crescita tendenziale dell’Eurozona è fondamentalmente e strutturalmente inferiore a quella degli Stati Uniti, ma ora risulta più elevata a causa della politica monetaria, la correzione futura potrà essere dolorosa. Questo dovrebbe invece essere il motivo per cui le prospettive future, piuttosto che la situazione attuale, sono cupe.

Law Ka-chung è un commentatore di macroeconomia e mercati globali. Scrive numerosi editoriali su giornali e riviste e parla di mercati su vari canali Tv, radio e online a Hong Kong dal 2005. Copre tutti i tipi di argomenti economici e finanziari negli Stati Uniti, in Europa e in Asia, dalle teorie macroeconomiche alle prospettive di mercato per azioni, valute, tassi, rendimenti e materie prime. È stato capo economista e stratega presso una filiale di Hong Kong della quinta banca cinese per più di 12 anni. Ha un dottorato di ricerca in Economia, Master in Matematica e Master in Astrofisica. E-mail: lawkachung@gmail.com

Le opinioni espresse in questo articolo sono dell’autore e non riflettono necessariamente quelle di Epoch Times.

Articolo in inglese: Eurozone Is Indeed Good Now Albeit Worse Ahead